先進封裝:誰是赢家?誰是輸家?

近年來,因爲傳統的晶體(tǐ)管微縮方法走向了末路,于是産業便轉向封裝尋求提升芯片性能的新方法。例如近日的行業熱點新聞《打破Chiplet的最後一(yī)道屏障,全新互聯标準UCIe宣告成立》,可以說把Chiplet和先進封裝的熱度推向了又(yòu)一(yī)個新高峰?

那麽爲什麽我(wǒ)們需要先進封裝呢?且看Yole解讀一(yī)下(xià)。

來源:半導體(tǐ)行業觀察

|

作者:sophie

|

發布時間: 2022-03-07

|

2706 次浏覽

|

分(fēn)享到:

爲什麽我(wǒ)們需要高性能封裝?

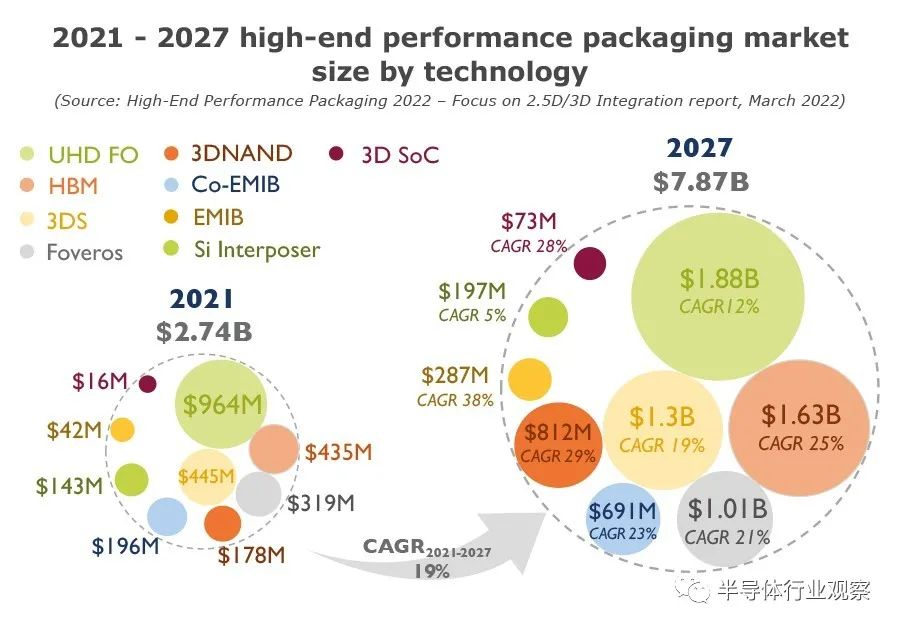

随着前端節點越來越小(xiǎo),設計成本變得越來越重要。高級封裝 (AP) 解決方案通過降低成本、提高系統性能、降低延遲、增加帶寬和電源效率來幫助解決這些問題。高端性能封裝平台是 UHD FO、嵌入式 Si 橋、Si 中(zhōng)介層、3D 堆棧存儲器和 3DSoC。嵌入式矽橋有兩種解決方案:台積電的 LSI 和英特爾的 EMIB。對于Si interposer,通常有台積電、三星和聯電提供的經典版本,以及英特爾的Foveros。EMIB 與 Foveros 結合産生(shēng)了 Co-EMIB,用于 Intel 的 Ponte Vecchio。同時,3D 堆棧存儲器由 HBM、3DS 和 3D NAND 堆棧三個類别表示。數據中(zhōng)心網絡、高性能計算和自動駕駛汽車(chē)正在推動高端性能封裝的采用,以及從技術角度來看的演變。今天的趨勢是在雲、邊緣計算和設備級别擁有更大(dà)的計算資(zī)源。因此,不斷增長的需求正在推動高端高性能封裝的采用。 高性能封裝市場規模?據Yole預測,到 2027 年,高性能封裝市場收入預計将達到78.7億美元,高于 2021 年的27.4億美元,2021-2027 年的複合年增長率爲 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中(zhōng)介層将占總市場份額的 50% 以上,是市場增長的最大(dà)貢獻者。嵌入式 Si 橋、3D NAND 堆棧、3D SoC 和 HBM 是增長最快的四大(dà)貢獻者,每個貢獻者的 CAGR 都大(dà)于 20%。由于電信和基礎設施以及移動和消費(fèi)終端市場中(zhōng)高端性能應用程序和人工(gōng)智能的快速增長,這種演變是可能的。高端性能封裝代表了一(yī)個相對較小(xiǎo)的業務,但對半導體(tǐ)行業産生(shēng)了巨大(dà)的影響,因爲它是幫助滿足比摩爾要求的關鍵解決方案之一(yī)。

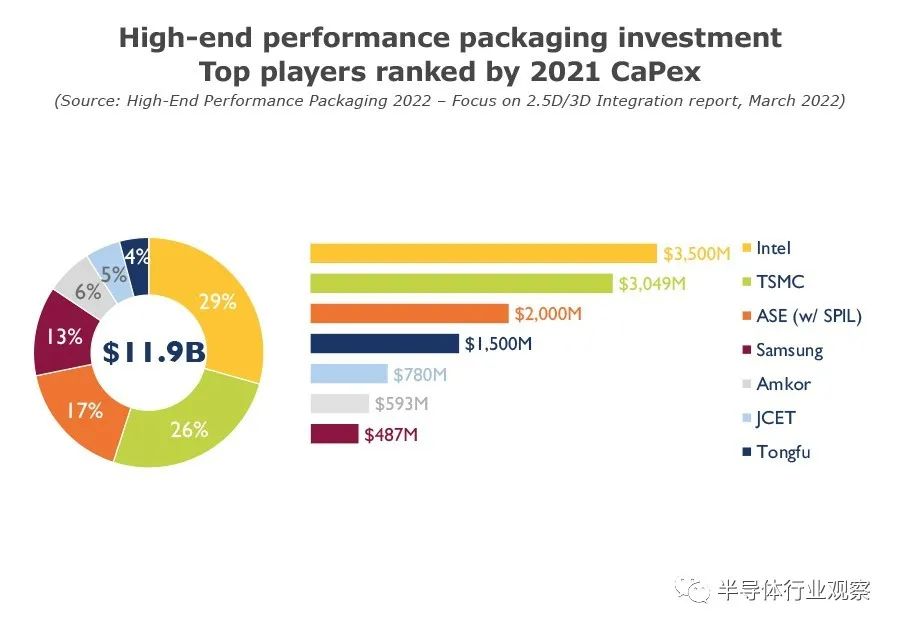

高性能封裝市場規模?據Yole預測,到 2027 年,高性能封裝市場收入預計将達到78.7億美元,高于 2021 年的27.4億美元,2021-2027 年的複合年增長率爲 19%。到 2027 年,UHD FO、HBM、3DS 和有源 Si 中(zhōng)介層将占總市場份額的 50% 以上,是市場增長的最大(dà)貢獻者。嵌入式 Si 橋、3D NAND 堆棧、3D SoC 和 HBM 是增長最快的四大(dà)貢獻者,每個貢獻者的 CAGR 都大(dà)于 20%。由于電信和基礎設施以及移動和消費(fèi)終端市場中(zhōng)高端性能應用程序和人工(gōng)智能的快速增長,這種演變是可能的。高端性能封裝代表了一(yī)個相對較小(xiǎo)的業務,但對半導體(tǐ)行業産生(shēng)了巨大(dà)的影響,因爲它是幫助滿足比摩爾要求的關鍵解決方案之一(yī)。 誰是赢家,誰是輸家?2021 年,頂級參與者爲一(yī)攬子活動進行了大(dà)約116億美元的資(zī)本支出投資(zī),因爲他們意識到這對于對抗摩爾定律放(fàng)緩的重要性。英特爾是這個行業的最大(dà)的投資(zī)者,指出了35億美元。它的 3D 芯片堆疊技術是 Foveros,它包括在有源矽中(zhōng)介層上堆疊芯片。嵌入式多芯片互連橋是其采用 55 微米凸塊間距的 2.5D 封裝解決方案。Foveros 和 EMIB 的結合誕生(shēng)了 Co-EMIB,用于 Ponte Vecchio GPU。英特爾計劃爲 Foveros Direct 采用混合鍵合技術。台積電緊随其後的是 30.5億美元的資(zī)本支出。在通過 InFO 解決方案爲 UHD FO 争取更多業務的同時,台積電還在爲 3D SoC 定義新的系統級路線圖和技術。其 CoWoS 平台提供 RDL 或矽中(zhōng)介層解決方案,而其 LSI 平台是 EMIB 的直接競争對手。台積電已成爲高端封裝巨頭,擁有領先的前端先進節點,可以主導下(xià)一(yī)代系統級封裝。三星擁有類似于 CoWoS-S 的 I-Cube 技術。三星是 3D 堆棧内存解決方案的領導者之一(yī),提供 HBM 和 3DS。其 X-Cube 将使用混合鍵合互連。ASE 估計爲先進封裝投入了 20 億美元的資(zī)本支出,是最大(dà)也是唯一(yī)一(yī)個試圖與代工(gōng)廠和 IDM 競争封裝活動的 OSAT。憑借其 FoCoS 産品,ASE 也是目前唯一(yī)具有 UHD FO 解決方案的 OSAT。其他OSAT 不具備在先進封裝競賽中(zhōng)與英特爾、台積電和三星等大(dà)公司并駕齊驅的财務和前端能力。因此,他們是追随者。

誰是赢家,誰是輸家?2021 年,頂級參與者爲一(yī)攬子活動進行了大(dà)約116億美元的資(zī)本支出投資(zī),因爲他們意識到這對于對抗摩爾定律放(fàng)緩的重要性。英特爾是這個行業的最大(dà)的投資(zī)者,指出了35億美元。它的 3D 芯片堆疊技術是 Foveros,它包括在有源矽中(zhōng)介層上堆疊芯片。嵌入式多芯片互連橋是其采用 55 微米凸塊間距的 2.5D 封裝解決方案。Foveros 和 EMIB 的結合誕生(shēng)了 Co-EMIB,用于 Ponte Vecchio GPU。英特爾計劃爲 Foveros Direct 采用混合鍵合技術。台積電緊随其後的是 30.5億美元的資(zī)本支出。在通過 InFO 解決方案爲 UHD FO 争取更多業務的同時,台積電還在爲 3D SoC 定義新的系統級路線圖和技術。其 CoWoS 平台提供 RDL 或矽中(zhōng)介層解決方案,而其 LSI 平台是 EMIB 的直接競争對手。台積電已成爲高端封裝巨頭,擁有領先的前端先進節點,可以主導下(xià)一(yī)代系統級封裝。三星擁有類似于 CoWoS-S 的 I-Cube 技術。三星是 3D 堆棧内存解決方案的領導者之一(yī),提供 HBM 和 3DS。其 X-Cube 将使用混合鍵合互連。ASE 估計爲先進封裝投入了 20 億美元的資(zī)本支出,是最大(dà)也是唯一(yī)一(yī)個試圖與代工(gōng)廠和 IDM 競争封裝活動的 OSAT。憑借其 FoCoS 産品,ASE 也是目前唯一(yī)具有 UHD FO 解決方案的 OSAT。其他OSAT 不具備在先進封裝競賽中(zhōng)與英特爾、台積電和三星等大(dà)公司并駕齊驅的财務和前端能力。因此,他們是追随者。